Nell’ultimo articolo ti abbiamo spiegato di prepararti alla fase 2 di questa crisi sanitaria, vale a dire il momento in cui si dovranno far i conti con la situazione economica e con il bilancio pubblico. Ovviamente ora non se ne parla perché altre sono le urgenze, anche se proprio un ministro italiano ha affermato che si dovranno far pagare più tasse ai ricchi, anticipando quello che sarà il mantra del post crisi e proprio ieri altri due parlamentari hanno rispolverato il tema della patrimoniale per i ricchi.

Del resto già a fine 2020, con la prima finanziaria, l’Italia dovrà far pressoché da sola visto che gli aiuti europei (salvo accettazione del Mes) non saranno pronti. Le stime sui Pil, per quanto raffazzonate possono essere ora, dicono una cosa chiara: la maggioranza dei paesi europei recupererà nel 2021 buona parte della perdita del 2020. La principale eccezione sarà l’Italia, che parte pure da una posizione di svantaggio. Ora tutti pronti ad aiuti di facciata ma immaginatevi quando Germania, Olanda etc. saranno tornati alla “normalità”. Si tornerà a guardare all’Italia come al malato che mette a rischio l’Europa e deve esser guidato nel seguire le cure. Sono due i motivi principali per i quali i tedeschi e non solo guardano con sospetto agli aiuti all’Italia:

- temono, e non a torto, che quei soldi siano sprecati o comunque usati per forme di assistenzialismo come redditi di cittadinanza, bonus vari senza controlli etc (e i primi interventi non fanno che confermare questi dubbi);

- gli è stato detto più volte che gli italiani hanno una ricchezza finanziaria superiore alla loro (in realtà non è vero, ma il messaggio è questo).

Abbiamo effettuato il secondo aggiornamento annuale delle nostre guide. Come tradizione in questo periodo, gli aggiornamenti riguardano in particolare le due guide fiscali, ma in questa occasione abbiamo anche modificato una notizia in merito ai costi del conto PostFinance nella guida principale

Abbiamo effettuato il secondo aggiornamento annuale delle nostre guide. Come tradizione in questo periodo, gli aggiornamenti riguardano in particolare le due guide fiscali, ma in questa occasione abbiamo anche modificato una notizia in merito ai costi del conto PostFinance nella guida principale  Un mese fa abbiamo pubblicato un articolo sul ritorno del

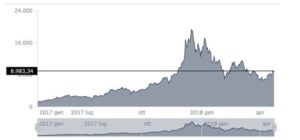

Un mese fa abbiamo pubblicato un articolo sul ritorno del  Anche se non segui i mercati finanziari, difficile tu non abbia sentito parlare dei bitcoin, una sorta di valuta virtuale (definita criptovaluta per le modalità sicure/cifrate con cui viene prodotta) che ha avuto crescite vertiginose nel 2017, tanto da attirare il costante interesse dei media e di tanti investitori. Ed il boom di questi strumenti ha catturato ovviamente l’attenzione dei politici e soprattutto dell’Agenzia delle Entrate.

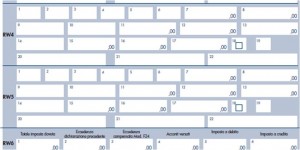

Anche se non segui i mercati finanziari, difficile tu non abbia sentito parlare dei bitcoin, una sorta di valuta virtuale (definita criptovaluta per le modalità sicure/cifrate con cui viene prodotta) che ha avuto crescite vertiginose nel 2017, tanto da attirare il costante interesse dei media e di tanti investitori. Ed il boom di questi strumenti ha catturato ovviamente l’attenzione dei politici e soprattutto dell’Agenzia delle Entrate. Abbiamo ricevuto alcune domande sul tema Bitcoin e tassazione delle criptovalute in genere. Visto che recentemente il Sole 24 Ore ha pubblicato un articolo in proposito, ne riportiamo un estratto. L’articolo risponde proprio a diverse domande sul tema che potete trovare su Plus di sabato scorso dedicato all’argomento. Chiaramente con ciò non invitiamo a investire in bitcoin, strumento volatile e virtuale i cui rischi vanno ben compresi. Ma viste le domande, il fatto che sembra che qualcuno si appoggi su conti svizzeri per queste operazioni e che, come vedremo, di fatto un wallet in bitcoin è assimilabile ad un conto estero per il Fisco, riportiamo l’estratto di seguito.

Abbiamo ricevuto alcune domande sul tema Bitcoin e tassazione delle criptovalute in genere. Visto che recentemente il Sole 24 Ore ha pubblicato un articolo in proposito, ne riportiamo un estratto. L’articolo risponde proprio a diverse domande sul tema che potete trovare su Plus di sabato scorso dedicato all’argomento. Chiaramente con ciò non invitiamo a investire in bitcoin, strumento volatile e virtuale i cui rischi vanno ben compresi. Ma viste le domande, il fatto che sembra che qualcuno si appoggi su conti svizzeri per queste operazioni e che, come vedremo, di fatto un wallet in bitcoin è assimilabile ad un conto estero per il Fisco, riportiamo l’estratto di seguito. Nel corso degli anni abbiamo ricevuto parecchie richieste via mail da frontalieri e lavoratori italiani all’estero. Spesso questi sono ignari degli obblighi fiscali che mantengono in Italia, per cui, in buona fede, rischiano pesanti sanzioni. Ora per loro si apre la possibilità di una sanatoria.

Nel corso degli anni abbiamo ricevuto parecchie richieste via mail da frontalieri e lavoratori italiani all’estero. Spesso questi sono ignari degli obblighi fiscali che mantengono in Italia, per cui, in buona fede, rischiano pesanti sanzioni. Ora per loro si apre la possibilità di una sanatoria. La

La