Con l’apertura della stagione dichiarativa, è fondamentale per chi detiene attività finanziarie all’estero muoversi con precisione per evitare pesanti sanzioni. È per questo che abbiamo appena pubblicato l’edizione 2026 della guida “Dichiarazione Fiscale: Conti e investimenti all’estero”, aggiornata con tutte le ultime novità normative e le istruzioni pratiche per la compilazione dei quadri RW, RM e RT.

Con l’apertura della stagione dichiarativa, è fondamentale per chi detiene attività finanziarie all’estero muoversi con precisione per evitare pesanti sanzioni. È per questo che abbiamo appena pubblicato l’edizione 2026 della guida “Dichiarazione Fiscale: Conti e investimenti all’estero”, aggiornata con tutte le ultime novità normative e le istruzioni pratiche per la compilazione dei quadri RW, RM e RT.

Perché aggiornarsi proprio ora?

Il panorama fiscale per chi ha capitali in Svizzera o in altri paesi esteri è in costante evoluzione. Sebbene non ci siano stati stravolgimenti radicali nei moduli rispetto all’anno scorso, l’edizione 2026 recepisce modifiche cruciali nei dati da riportare in alcune colonne e consolida procedure che possono fare la differenza tra una dichiarazione corretta e un accertamento.

Ecco i punti chiave trattati nella nuova guida:

- Svizzera fuori dalla Black List: Come già segnalato, la Svizzera è stata esclusa dai paesi a fiscalità agevolata. Questo ha un impatto diretto sul portafoglio: l’Ivafe sugli investimenti in Svizzera rimane allo 0,20%, evitando il raddoppio allo 0,40% che colpisce invece i capitali in paesi black list.

- Dichiarazione Precompilata Semplificata: La guida spiega come sfruttare la versione semplificata della precompilata, che permette di compilare i quadri RW, RT e RM direttamente, con il sistema che calcola in automatico il debito o credito d’imposta e imposta il pagamento tramite F24.

- Gestione del Dossier Titoli: Viene approfondito l’uso del codice 20, che permette di considerare il rapporto finanziario estero come un’unica attività, semplificando notevolmente i calcoli se si dispone di una rendicontazione dettagliata della banca estera.

- Nuove Regole su Contante e Oro: È presente un paragrafo dedicato alle recenti norme (D.lgs 211/2024) che hanno ampliato la definizione di “contante” e inasprito i controlli e le sanzioni per i trasferimenti oltre frontiera.

Aprire un conto in Svizzera nel 2026 è ancora una scelta sensata per un risparmiatore italiano? Oppure è diventata una soluzione superata, costosa o inutile? Negli ultimi anni il tema del conto svizzero per italiani è tornato al centro dell’attenzione, non per motivi fiscali (lo scambio automatico di informazioni è attivo), ma per una ragione molto più concreta: la diversificazione del rischio bancario e del rischio Paese.

Aprire un conto in Svizzera nel 2026 è ancora una scelta sensata per un risparmiatore italiano? Oppure è diventata una soluzione superata, costosa o inutile? Negli ultimi anni il tema del conto svizzero per italiani è tornato al centro dell’attenzione, non per motivi fiscali (lo scambio automatico di informazioni è attivo), ma per una ragione molto più concreta: la diversificazione del rischio bancario e del rischio Paese. Negli ultimi anni molti investitori e imprenditori utilizzano trust esteri per pianificare il passaggio generazionale e la gestione delle partecipazioni societarie. Ma attenzione: quando entrano in gioco trust svizzeri, quote di società italiane e cessioni infraquinquennali, il Fisco italiano applica regole molto stringenti.

Negli ultimi anni molti investitori e imprenditori utilizzano trust esteri per pianificare il passaggio generazionale e la gestione delle partecipazioni societarie. Ma attenzione: quando entrano in gioco trust svizzeri, quote di società italiane e cessioni infraquinquennali, il Fisco italiano applica regole molto stringenti. L’Agenzia delle Entrate consolida l’orientamento sulla tassazione del capitale LPP per i residenti in Italia: imposta sostitutiva al 5% e potestà impositiva esclusiva nel Paese di residenza.

L’Agenzia delle Entrate consolida l’orientamento sulla tassazione del capitale LPP per i residenti in Italia: imposta sostitutiva al 5% e potestà impositiva esclusiva nel Paese di residenza. La Svizzera rimane una delle mete preferite dai risparmiatori italiani in cerca di stabilità, riservatezza e gestione patrimoniale d’eccellenza. Tuttavia, le recenti cronache giudiziarie da Lugano accendono un faro su un pericolo spesso sottovalutato: le frodi finanziarie orchestrate da finte società di gestione.

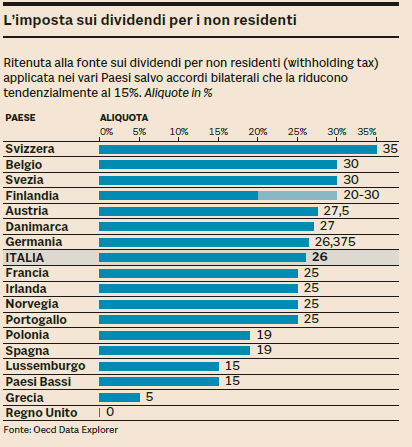

La Svizzera rimane una delle mete preferite dai risparmiatori italiani in cerca di stabilità, riservatezza e gestione patrimoniale d’eccellenza. Tuttavia, le recenti cronache giudiziarie da Lugano accendono un faro su un pericolo spesso sottovalutato: le frodi finanziarie orchestrate da finte società di gestione. Se possiedi nel tuo portafoglio titoli come Nestlé, Roche, Allianz o Deutsche Telekom, ti sarai accorto che il rendimento netto è ben inferiore a quanto atteso. Mentre in Italia la ritenuta è del 26%, Svizzera e Germania applicano alla fonte aliquote che superano il 25-35%.

Se possiedi nel tuo portafoglio titoli come Nestlé, Roche, Allianz o Deutsche Telekom, ti sarai accorto che il rendimento netto è ben inferiore a quanto atteso. Mentre in Italia la ritenuta è del 26%, Svizzera e Germania applicano alla fonte aliquote che superano il 25-35%. Siccome ci occupiamo di

Siccome ci occupiamo di  Panoramica del mercato svizzero e contesto macroeconomico

Panoramica del mercato svizzero e contesto macroeconomico