Con l’apertura della stagione dichiarativa, è fondamentale per chi detiene attività finanziarie all’estero muoversi con precisione per evitare pesanti sanzioni. È per questo che abbiamo appena pubblicato l’edizione 2026 della guida “Dichiarazione Fiscale: Conti e investimenti all’estero”, aggiornata con tutte le ultime novità normative e le istruzioni pratiche per la compilazione dei quadri RW, RM e RT.

Con l’apertura della stagione dichiarativa, è fondamentale per chi detiene attività finanziarie all’estero muoversi con precisione per evitare pesanti sanzioni. È per questo che abbiamo appena pubblicato l’edizione 2026 della guida “Dichiarazione Fiscale: Conti e investimenti all’estero”, aggiornata con tutte le ultime novità normative e le istruzioni pratiche per la compilazione dei quadri RW, RM e RT.

Perché aggiornarsi proprio ora?

Il panorama fiscale per chi ha capitali in Svizzera o in altri paesi esteri è in costante evoluzione. Sebbene non ci siano stati stravolgimenti radicali nei moduli rispetto all’anno scorso, l’edizione 2026 recepisce modifiche cruciali nei dati da riportare in alcune colonne e consolida procedure che possono fare la differenza tra una dichiarazione corretta e un accertamento.

Ecco i punti chiave trattati nella nuova guida:

- Svizzera fuori dalla Black List: Come già segnalato, la Svizzera è stata esclusa dai paesi a fiscalità agevolata. Questo ha un impatto diretto sul portafoglio: l’Ivafe sugli investimenti in Svizzera rimane allo 0,20%, evitando il raddoppio allo 0,40% che colpisce invece i capitali in paesi black list.

- Dichiarazione Precompilata Semplificata: La guida spiega come sfruttare la versione semplificata della precompilata, che permette di compilare i quadri RW, RT e RM direttamente, con il sistema che calcola in automatico il debito o credito d’imposta e imposta il pagamento tramite F24.

- Gestione del Dossier Titoli: Viene approfondito l’uso del codice 20, che permette di considerare il rapporto finanziario estero come un’unica attività, semplificando notevolmente i calcoli se si dispone di una rendicontazione dettagliata della banca estera.

- Nuove Regole su Contante e Oro: È presente un paragrafo dedicato alle recenti norme (D.lgs 211/2024) che hanno ampliato la definizione di “contante” e inasprito i controlli e le sanzioni per i trasferimenti oltre frontiera.

Viviamo in un’epoca in cui il debito pubblico globale ha superato il 100% del PIL mondiale. Stati Uniti, Europa e Giappone finanziano la crescita stampando moneta e accumulando deficit. Il risultato?

Viviamo in un’epoca in cui il debito pubblico globale ha superato il 100% del PIL mondiale. Stati Uniti, Europa e Giappone finanziano la crescita stampando moneta e accumulando deficit. Il risultato? La Svizzera rimane una delle mete preferite dai risparmiatori italiani in cerca di stabilità, riservatezza e gestione patrimoniale d’eccellenza. Tuttavia, le recenti cronache giudiziarie da Lugano accendono un faro su un pericolo spesso sottovalutato: le frodi finanziarie orchestrate da finte società di gestione.

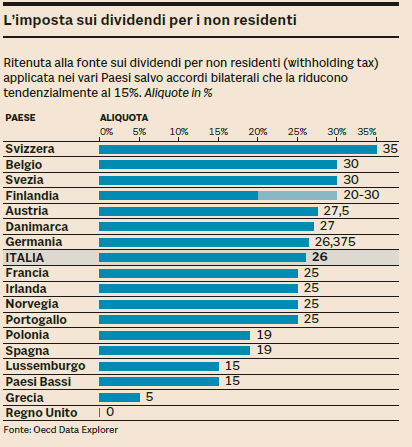

La Svizzera rimane una delle mete preferite dai risparmiatori italiani in cerca di stabilità, riservatezza e gestione patrimoniale d’eccellenza. Tuttavia, le recenti cronache giudiziarie da Lugano accendono un faro su un pericolo spesso sottovalutato: le frodi finanziarie orchestrate da finte società di gestione. Se possiedi nel tuo portafoglio titoli come Nestlé, Roche, Allianz o Deutsche Telekom, ti sarai accorto che il rendimento netto è ben inferiore a quanto atteso. Mentre in Italia la ritenuta è del 26%, Svizzera e Germania applicano alla fonte aliquote che superano il 25-35%.

Se possiedi nel tuo portafoglio titoli come Nestlé, Roche, Allianz o Deutsche Telekom, ti sarai accorto che il rendimento netto è ben inferiore a quanto atteso. Mentre in Italia la ritenuta è del 26%, Svizzera e Germania applicano alla fonte aliquote che superano il 25-35%. Panoramica del mercato svizzero e contesto macroeconomico

Panoramica del mercato svizzero e contesto macroeconomico Il tema del conto in svizzera per italiani continua a suscitare grande interesse. C’è chi lo associa alla solidità del sistema bancario elvetico, chi alla diversificazione patrimoniale e chi, semplicemente, cerca maggiore sicurezza per i propri risparmi. Tuttavia, accanto alle opportunità esistono regole precise, soprattutto sul piano fiscale, che ogni residente in Italia deve conoscere.

Il tema del conto in svizzera per italiani continua a suscitare grande interesse. C’è chi lo associa alla solidità del sistema bancario elvetico, chi alla diversificazione patrimoniale e chi, semplicemente, cerca maggiore sicurezza per i propri risparmi. Tuttavia, accanto alle opportunità esistono regole precise, soprattutto sul piano fiscale, che ogni residente in Italia deve conoscere. Il Tax Report di eToro è un documento annuale messo a disposizione per gli utenti residenti in Italia che aiuta a ottenere un riepilogo dell’attività di investimento svolta sulla piattaforma nel corso dell’anno precedente.

Il Tax Report di eToro è un documento annuale messo a disposizione per gli utenti residenti in Italia che aiuta a ottenere un riepilogo dell’attività di investimento svolta sulla piattaforma nel corso dell’anno precedente. Zurigo – Dopo un primo semestre in perdita, la Banca nazionale svizzera (BNS) torna all’utile grazie al balzo del prezzo dell’oro. L’istituto centrale elvetico, controllato dai Cantoni ma quotato anche alla Borsa di Zurigo, ha registrato nel terzo trimestre 2025 un utile netto di 27,9 miliardi di franchi svizzeri (circa 30,1 miliardi di euro), compensando così le perdite accumulate nella prima parte dell’anno.

Zurigo – Dopo un primo semestre in perdita, la Banca nazionale svizzera (BNS) torna all’utile grazie al balzo del prezzo dell’oro. L’istituto centrale elvetico, controllato dai Cantoni ma quotato anche alla Borsa di Zurigo, ha registrato nel terzo trimestre 2025 un utile netto di 27,9 miliardi di franchi svizzeri (circa 30,1 miliardi di euro), compensando così le perdite accumulate nella prima parte dell’anno.