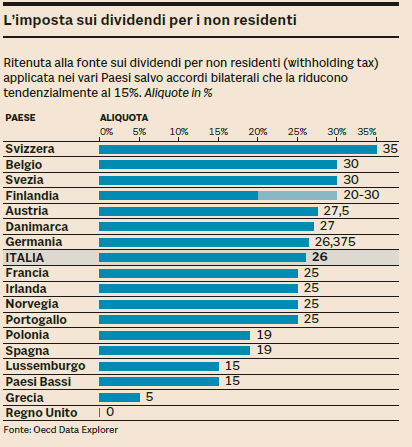

Se possiedi nel tuo portafoglio titoli come Nestlé, Roche, Allianz o Deutsche Telekom, ti sarai accorto che il rendimento netto è ben inferiore a quanto atteso. Mentre in Italia la ritenuta è del 26%, Svizzera e Germania applicano alla fonte aliquote che superano il 25-35%.

Se possiedi nel tuo portafoglio titoli come Nestlé, Roche, Allianz o Deutsche Telekom, ti sarai accorto che il rendimento netto è ben inferiore a quanto atteso. Mentre in Italia la ritenuta è del 26%, Svizzera e Germania applicano alla fonte aliquote che superano il 25-35%.

Ecco le procedure dettagliate per recuperare la quota eccedente il 15% previsto dalle Convenzioni bilaterali.

1. SVIZZERA: L’Imposta Preventiva al 35%

La Svizzera applica una delle ritenute più alte al mondo: il 35% (Imposta Preventiva). La Convenzione Italia-Svizzera stabilisce però che il prelievo massimo definitivo debba essere del 15%. Hai quindi diritto a chiedere il rimborso del 20% lordo.

La Procedura (Modello 82)

Per i residenti in Italia, la richiesta non avviene online in modo diretto per i privati, ma tramite una specifica modulistica cartacea/digitale concordata con l’Agenzia delle Entrate.

-

Il Modulo: Si utilizza il Modello 82 I (per i dividendi).

-

Certificazione: Il modulo deve essere inviato prima al tuo Centro Operativo dell’Agenzia delle Entrate (solitamente quello di Pescara o l’ufficio territoriale di competenza) per ottenere l’attestazione della residenza fiscale in Italia.

-

Invio in Svizzera: Una volta vidimato dall’Italia, il modulo va spedito all’Amministrazione Federale delle Contribuzioni (AFC) a Berna.

-

Tempistiche: La Svizzera è generalmente efficiente, ma il processo può richiedere dai 6 ai 12 mesi.

-

Scadenza: Hai tempo fino al 31 dicembre del terzo anno successivo a quello in cui il dividendo è scaduto.

2. GERMANIA: Il labirinto del BZSt

La Germania applica una ritenuta del 26,375% (composta dal 25% di imposta sul capitale + 5,5% di addizionale di solidarietà). Anche qui, la Convenzione riduce il prelievo al 15%. Il recupero potenziale è dell’11,375%.

La Procedura Digitale (BOP)

A differenza della Svizzera, la Germania ha digitalizzato gran parte del processo tramite il portale del BZSt (Bundeszentralamt für Steuern).

-

Registrazione: Devi registrarti al portale BOP (BZSt Online Portal). Riceverai un certificato digitale per l’accesso (attenzione: la procedura di attivazione via posta può richiedere settimane).

-

Documentazione: È fondamentale allegare il Tax Voucher (certificazione fiscale) emesso dalla tua banca italiana, che attesti l’effettivo versamento della tassa al fisco tedesco.

-

Certificato di residenza: Anche qui serve il certificato di residenza fiscale rilasciato dall’Agenzia delle Entrate italiana.

-

Tempistiche: La Germania è nota per una certa lentezza burocratica; non è raro attendere 18-24 mesi per vedere l’accredito sul conto corrente.

-

Scadenza: La domanda va presentata entro il quarto anno successivo a quello della riscossione.

3. Analisi di Convenienza: Quando vale la pena?

Prima di avviare le pratiche, un investitore consapevole deve fare i conti con i costi fissi:

-

Costo del Tax Voucher: Le banche italiane addebitano spesso tra i 20€ e i 100€ per ogni singola certificazione (per ogni titolo/dividendo).

-

Costi di invio e marche da bollo: Per i certificati di residenza in Italia.

-

Soglia minima: Se devi recuperare 50€ ma la banca te ne chiede 80€ per il documento, l’operazione è in perdita.

Regola empirica: Il recupero inizia a diventare interessante per dividendi lordi superiori ai 1.500€ – 2.000€ per singolo titolo. Sotto queste cifre, lo sforzo burocratico e i costi vivi rischiano di annullare il beneficio.

4. La “Terza Via”: Il rimborso in Italia (Novità Giurisprudenziale)

Le recenti sentenze della Cassazione (es. 10204/2024) stanno aprendo una possibilità alternativa: chiedere il rimborso del maggior prelievo direttamente al fisco italiano tramite istanza all’Agenzia delle Entrate, denunciando l’iniquità del sistema attuale che nega il credito d’imposta sui dividendi esteri. Questa strada è consigliata per chi ha patrimoni rilevanti e intende agire su più annualità pregresse.

Prossimi Passi

-

Controlla i tuoi estratti conto titoli dell’ultimo anno.

-

Somma le ritenute estere subite per Svizzera e Germania.

-

Chiedi alla tua banca il costo per l’emissione dei Tax Vouchers.

-

Se la cifra da recuperare supera i 200-300€, inizia la procedura di registrazione sui portali esteri o scarica la modulistica.

Se hai un conto in Svizzera o comunque investimenti all’estero, tra cui azioni svizzere, tedesche etc. ti consiglio la lettura della nostra guida sulla Dichiarazione Fiscale investimenti esteri.