Si avvicinano le elezioni italiane e aumentano i dubbi sui Btp e sulle banche italiane. Come riportato sul Sole 24 Ore

“Finora gli investitori non hanno dato dimostrazione di eccessiva preoccupazione in vista del voto del 4 marzo. Il contesto tuttavia sta mutando con l’avvicinarsi della scadenza elettorale. Lo si è visto chiaramente ieri quando, dopo le parole del presidente della Commissione Ue Juncker, il mercato è tornato a prezzare il rischio Italia vendendo titoli di Stato e azioni quotate alla Borsa di Milano …

«Dobbiamo prepararci allo scenario peggiore, cioè un Governo non operativo in Italia», ha dichiarato Juncker che ha detto di temere una forte reazione dei mercati nella seconda metà di marzo.

… Non bisogna dimenticare che, se fino ad oggi il problema della sostenibilità del debito pubblico è rimasto sotto traccia grazie al sostegno della Bce e del suo Quantitative easing, in futuro questo aiuto verrà sempre meno. Soprattutto se il successore di Mario Draghi sarà, come probabile, il tedesco Weidmann”.

Il pezzo sintetizza i timori sull’Italia, paradossalmente molto più sentiti all’estero che da noi.

Milano Finanza ha pubblicato una ricerca di Prometeia che disegna quattro possibili scenari per i portafogli delle famiglie italiane. Quattro alternative dal minore al maggiore rischio politico in Italia dopo il voto: tenendo conto anche dell’apprezzamento dell’euro nei confronti del dollaro e l’aumento dell’avversione al rischio sull’azionario Italia rispetto all’andamento positivo di questi ultimi mesi.

Lo scenario di elevata avversione al rischio ipotizza una minore crescita dell’indice azionario italiano a fine 2018 (-10{cfaa4a40fd1a60bc21675abdbe42038c1fd85cb1b875307fe9a29967d6ec50ce} rispetto alla previsione centrale), un aumento del differenziale Btp-Bund (con il rendimento italiano sostanzialmente stabile) e un rallentamento del ciclo economico in Italia e in Europa.

Rischio politico post elezioni

Ma è l’esito delle elezioni il vero spartiacque. Se dopo il voto del 4 marzo il rischio politico in Italia aumentasse ciò avrebbe come conseguenza, secondo le stime di Prometeia, un aumento del differenziale Btp-Bund di oltre 200 punti base a fine 2018 per effetto di un aumento del titolo decennale italiano a parità di Bund. Prevista anche una contrazione dell’attività economica italiana e, in misura inferiore, quella europea.

I sondaggi non offrono un quadro ottimista. Quasi impossibile che uno schieramento possa avere una maggioranza e sembra ormai a rischio anche qualsiasi ipotesi di larghe intese. L’esito più probabile è una situazione di stallo in cui nessuno porterà avanti le riforme necessarie. Un governo debole non sarebbe l’ideale visto le sfide che dovrebbe affrontare. Anzitutto subito una mini manovra finanziaria di qualche miliardo già richiesta dalla Commissione Europea. E in generale occorrerà far fronte ad un aumento dei tassi di interesse sul debito e un rallentamento della crescita del Pil. Quale partito in Italia sarebbe disponibile ad una politica di contenimento del debito? Nessuno a giudicare dalle tante promesse elettorali, il problema è che un allentamento dei vincoli sarebbe visto negativamente dai mercati finanziari e dall’Europa. Oro colato per la speculazione internazionale che già da un paio di mesi punta al ribasso dei titoli bancari italiani. Il rischio di un ritorno alla situazione del 2011 non è irreale, anzi, se vogliamo ben guardare, i dati attuali del debito e della congiuntura economica sono oggi persino peggiori.

La BCE

A complicare ulteriormente la situazione è un ulteriore elemento di rischio: la politica monetaria della BCE. E’ indubbio che il Quantitative Easing voluto dall’attuale governatore Mario Draghi sia stato fondamentale per mantenere ai minimi i tassi di interesse. Una situazione di cui si sono avvantaggiati soprattutto i paesi come l’Italia che oggi pagano rendimenti sui titoli di Stato bassissimi e inferiori al rischio reale rappresentato dall’alto debito pubblico.

Ora però il QE sembra al termine e soprattutto ci avviciniamo contemporaneamente (nel 2019) alla sostituzione di Mario Draghi con un nuovo governatore.

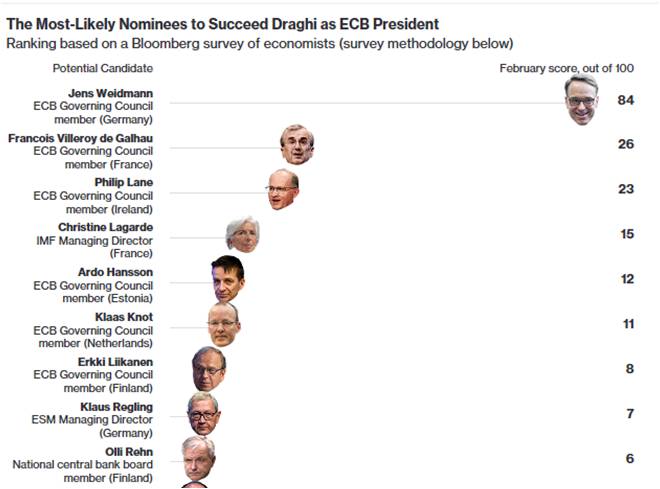

L’Italia guarda con forte apprensione a tale marcia di avvicinamento poiché l’arrivo di un governatore meno “colomba” potrebbe mettere sotto pressione Btp, spread e a cascata anche il settore bancario. Ma il nome più probabile (si veda anche nell’immagine la previsione di Bloomberg) è che arrivi il falco tedesco Jens Weidmann, già ampiamente critico verso Draghi e l’Italia.

Gli indicatori di rischio (finanziario, politico, monetario) sono quindi tutti sotto pressione.

In questa ipotesi di elevato rischio politico per l’Italia il portafoglio della famiglia tipo si sposterebbe (sulla base della ricerca di Prometeia) dai prodotti di risparmio gestito verso depositi ma anche sui titoli governativi, spinti dall’aumento del rendimento atteso causa aumento rischio.

I Btp sono sicuri?

Ma il rischio è di passare dalla pentola alla brace. Altroconsumo Finanza di questa settimana invita a vendere i Btp

Secondo: con l’avvicinarsi delle elezioni in Italia, il rischio di instabilità politica sta aumentando, e il prezzo dei BTp ne risentire. E lo farà ancora di più se, come in passato, si dovesse innescare una speculazione al ribasso. Che fare allora? Quello che ti ribadiamo già da tempo: la stragrande maggioranza delle azioni delle banche italiane sono, e restano, da vendere. Non farti convincere dall’ottimismo del management, secondo cui il peggio è alle spalle: l’ennesima batosta di Monte Paschi dimostra che non e affatto così. E non continuare a mantenere i titoli solo perché sei in perdita: anziché recuperare, rischi di peggiorare la situazione.

Ma torniamo ai BTp. Perché da Berlino spingono per un cambiamento delle regole? Perche i titoli di Stato non sono più a rischio zero. Al di là del rischio “economico” (il calo del prezzo se i tassi salgono), anche l’ipotesi che uno Stato possa fare default non è più un tabù: lo dimostra il caso della Grecia. Nel 2012 Atene ha “forzosamente” scambiato i vecchi titoli di Stato con dei nuovi titoli, provocando forti perdite. A favorire questo scambio “obbligato” è stato anche il fatto che i vecchi .bond greci prevedevano le CAG, clausole che permettono all’emittente di modificare le condizioni del prestito senza dover ottenere l’unanimità dei consensi dei creditori. Bene, anzi male: dal 2015 le CAG sono state introdotte anche nei titoli di Stato italiani. Solo una clausola teorica? Forse. Ma a volte, a pensar male…

Gli italiani già detengono buona parte dei loro risparmi in liquidità sul conto. L’incertezza potrà aumentare il fenomeno e molti manterranno i soldi sul conto o addirittura in casa per sicurezza. Non stupisce che in questo quadro siano in aumento le vendite della nostra guida Conto in Svizzera e presumibilmente le aperture di conti oltreconfine da parte degli italiani.

ps. ti ricordo che abbiamo pubblicato il primo aggiornamento 2018 e riceverai gratuitamente anche i successivi del 2018, a partire da quello fiscale di questa primavera.