Scopri le ultime novità sulla tassazione delle prestazioni delle forme di previdenza complementare estere rispetto a quelle italiane e le implicazioni fiscali che comportano.

Scopri le ultime novità sulla tassazione delle prestazioni delle forme di previdenza complementare estere rispetto a quelle italiane e le implicazioni fiscali che comportano.

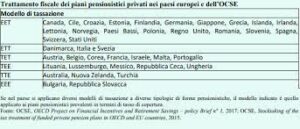

Confermata la Tassazione Discriminatoria

Il Consiglio dell’Unione Europea ha confermato la tassazione discriminatoria delle prestazioni delle forme di previdenza complementare estere rispetto a quelle italiane. Questo riguarda specificamente due tipi di piani pensionistici inglesi: il Self invested personal pension (Sipp) e l’International pension plan (Ipp).

Posizione Pensionistica e Ivafe

La posizione pensionistica, tuttavia, non è soggetta all’Imposta sul valore delle attività finanziarie estere (Ivafe), anche se deve essere dichiarata nel quadro RW della dichiarazione dei redditi.

Dettagli sulle Prestazioni Erogate

Le prestazioni erogate da queste forme di previdenza complementare estere, sia in forma di rendita che di capitale, non beneficiano del regime fiscale delle forme di previdenza complementare italiana. Questo perché, secondo l’Agenzia delle Entrate, tale disciplina si applicherebbe solo ai fondi pensione italiani e alle adesioni raccolte in Italia dai fondi pensione cosiddetti “paneuropei”.

Meccanismi di Tassazione

I meccanismi di tassazione delle prestazioni erogate da queste tipologie di fondi comportano un prelievo ridotto, mentre altre prestazioni sono soggette a tassazione separata ai sensi della normativa vigente.

Disciplina Speciale per l’Avs e il Secondo Pilastro Svizzero

È importante notare che una disciplina speciale è prevista per l’Avs e per il secondo pilastro svizzero, mentre per i fondi pensione europei, l’orientamento attuale sembra contrastare con il principio della libera circolazione delle persone.

Ribadita la Non Applicabilità dell’Ivafe

La risposta 5/2024 ribadisce la non applicabilità dell’Imposta sul valore delle attività finanziarie estere (Ivafe), offrendo un chiarimento importante in materia fiscale.

Implicazioni dell’Alza delle Aliquote

Si ricorda che, a partire dal 2024, l’aliquota Ivafe viene elevata, ma solo per le attività detenute negli Stati o territori a regime fiscale privilegiato indicati nel decreto ministeriale 4 maggio 1999.

Conclusioni

Queste novità pongono l’attenzione sulla complessità della tassazione delle prestazioni previdenziali complementari estere e le implicazioni fiscali che ne derivano, evidenziando la necessità di una costante monitoraggio e aggiornamenti in materia.