Siamo ormai in tempi di dichiarazione fiscale. Da qualche giorno è possibile scaricare i modelli 730 e Unico precompilati dal sito dell’Agenzia delle Entrate. Per chi ha conti correnti e investimenti all’estero, si pone come al solito il problema di dichiarare nei quadri RW, RM, RT etc. i capitali detenuti fuori confine e i relativi redditi.

Siamo ormai in tempi di dichiarazione fiscale. Da qualche giorno è possibile scaricare i modelli 730 e Unico precompilati dal sito dell’Agenzia delle Entrate. Per chi ha conti correnti e investimenti all’estero, si pone come al solito il problema di dichiarare nei quadri RW, RM, RT etc. i capitali detenuti fuori confine e i relativi redditi.

Come di consueto, una volta recepiti gli ultimi chiarimenti normativi (l’ultimo con circolare dell’Agenzia delle Entrate dell’8 aprile 2016) ci apprestiamo a pubblicare la nuova edizione della nostra guida Dichiarazione Fiscale e Ivafe 2016. Nella guida riportiamo tutte le istruzioni per dichiarare conti correnti, investimenti e attività finanziarie all’estero (non solo in Svizzera) e per pagare le relative tasse sui redditi (interessi, dividendi, plusvalenze) conseguiti, oltre che per il pagamento dell’Ivafe per la quale c’è una specifica guida. L’aggiornamento fiscale sarà pubblicato mercoledì 27 aprile.

Novità 2016

Dopo le tante novità fiscali degli ultimi due anni, quest’anno ci sono stati per lo più chiarimenti e aggiustamenti. Non mancano però aggiornamenti importanti.

In sintesi le principali novità, che potrai vedere evidenziate nella guida, sono:

- l’aumento della soglia di esenzione per il monitoraggio fiscale dei conti correnti e dei depositi;

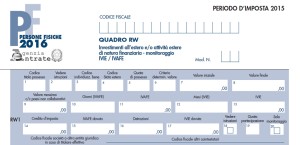

- chiarimenti e semplificazioni per la dichiarazione nel quadro RW del dossier titoli estero;

- eliminazione delle sezioni I-A e I-B del quadro CR per il recupero dell’imposta estera, sostituite dal quadro CE (rimane invece la sezione nel quadro CR per l’euroritenuta).

Ci sono poi diverse piccole variazioni. Nel quadro RT per esempio è stata eliminata la sezione dedicata all’affrancamento fiscale e ci sono diverse modifiche alle caselle o colonne da compilare.

Un capitolo apposito, nella guida Ivafe, è dedicata agli strumenti finanziari ibridi. Risulta infatti a volte difficile qualificare ai fini fiscali alcuni asset finanziari sottoscritti all’estero. E’ il caso di alcuni titoli stranieri di finanza strutturata. Ma soprattutto dei conti deposito, in particolare il molto diffuso (tra i risparmiatori italiani) Conto Risparmio di PostFinance. Nella guida indichiamo come si possono dichiarare in RW questi prodotti.

Investimenti all’estero

La novità più attesa è sicuramente quella relativa alle nuove modalità di compilazione del quadro RW per la dichiarazione fiscale del dossier titoli (o in generale dei titoli finanziari) detenuti presso banche o intermediari fuori dall’Italia.

La novità più attesa è sicuramente quella relativa alle nuove modalità di compilazione del quadro RW per la dichiarazione fiscale del dossier titoli (o in generale dei titoli finanziari) detenuti presso banche o intermediari fuori dall’Italia.

Già l’anno scorso avevamo rilevato le criticità e le difficoltà di compilazione, titolo per titolo, degli investimenti all’estero. Quest’anno ci sono stati due importanti chiarimenti, prima al consueto incontro con la stampa specializzata (Telefisco di gennaio) e poi ufficialmente con una circolare dell’Agenzia delle Entrate pubblicata lo scorso 8 aprile.

Nella guida spieghiamo in dettaglio le novità apportate da entrambi gli interventi. Purtroppo anche quest’anno rimangono dei dubbi interpretativi. Mentre infatti finalmente è chiaro cosa deve fare chi ha il classico conto trading (per esempio un account aperto presso un broker forex estero), meno semplice è per chi ha un normale conto corrente abbinato al dossier titoli.

Nella guida spieghiamo comunque cosa si può fare e cosa è opportuno fare, salvo ovviamente nuovi chiarimenti dell’Agenzia delle Entrate che saranno inclusi in futuri aggiornamenti.

Come ormai consuetudine, la guida fiscale si compone di due parti:

- Dichiarazione Fiscale: tutti i dettagli per la compilazione della dichiarazione fiscale dei capitali all’estero (chi e che cosa si deve dichiarare e come compilare i relativi riquadri di Unico)

- Ivafe: una guida specifica per la compilazione del quadro RW e il calcolo dell’Ivafe

il tutto abbinata alla classica guida Conto in Svizzera che offre tutte le indicazioni su come e dove aprire un conto in Svizzera. Ricordiamo inoltre che acquistando ora avrai diritto a tutti gli aggiornamenti pubblicati nel 2016. Clicca qui per ulteriori informazioni , oppure qui per acquistare subito la guida.

ps. per chi non è propenso ai pagamenti online, consentiamo di pagare tramite bonifico. Scrivici a info@contoinsvizzera.com per l’iban di accredito.

Buongiorno.

Vi mando questo link che, se confermato, potrebbe cambiare la dichiarazione in corso.

Mi fate sapere? Grazie!

Roberto Braggion

Buongiorno Roberto,

l’articolo usa correttamente il condizionale, e su una materia fiscale meglio non fidarsi e prudenzialmente non anticipare le modifiche senza istruzioni ufficiali. Anche perché le semplificazioni sarebbero comunque limitate per una persona fisica. A brevissimo comunque scriveremo un articolo in proposito.

La ringrazio per la cortese risposta.

Roberto

Salve

Vorrei porre questo quesito: ho lavorato l’anno scorso per 8 mesi in svizzera e percepivo uno stipendio che mi veniva accreditato in un cc svizzero terminato il mio rapporto di lavoro ho chiuso il cc svizzero e ho trasferito quanto avevo sul conto svizzero nel mio conto italiano. Volevo sapere se ho obblighi fiscali in svizzera e in Italia.devo denunciare allo stato italiano che avevo un cc svizzero? Devo pagare tasse in Italia per quanto guadagnato in svizzera. Si parla di cifre minime.35 mila euro.

Il discorso è complesso, non indica per esempio se era residente (fiscale) in Svizzera o in Italia (e in tal caso, se era frontaliere o no). Per quanto riguarda la tassazione dei redditi da lavoro dipende appunto dalla residenza. Per quanto riguarda il monitoraggio fiscale (modulo RW) è esonerato se ha prestato la sua attività lavorativa in via continuativa in Svizzera per almeno 184 giorni, (ma entro 6 mesi dal rientro in Italia deve aver chiuso il conto). Anche se esonerato dal monitoraggio fiscale in RW, rimane l’obbligo di indicare nella dichiarazione annuale i redditi derivanti dalle attività estere di natura finanziaria e dagli investimenti esteri (es. interessi sul conto corrente) oltre che il pagamento dell’Ivafe.